Coûts de renouvellement et taux de vente : la vraie arithmétique du domaining

L''économie honnête du domaining : le poids des renouvellements, le taux de vente comme règle empirique, et pourquoi une bonne vente doit financer plusieurs années de renouvellements.

- domains

- domain-investing

- domain-flipping

- analysis

Chaque domaine que vous détenez vous envoie une facture une fois par an. Ce simple fait est la pesanteur sous laquelle vit tout investisseur en noms de domaine — et c'est précisément la partie que les histoires à succès omettent. Une vente à cinq chiffres fait un beau titre. Les deux cents noms qui n'ont pas trouvé preneur, prélevant tranquillement leurs frais de renouvellement chaque mois pendant douze mois, n'entrent jamais dans le récit.

Cet article porte sur cette moitié plus discrète du grand livre. Il passe en revue les deux chiffres qui décident réellement si un portefeuille de domaines est rentable : ce qu'il coûte de porter des noms année après année, et combien d'entre eux on peut raisonnablement espérer vendre. Soyez honnête sur ces deux points et l'ensemble cesse de ressembler à une loterie pour devenir ce qu'il est vraiment — une opération de gestion de stocks avec un coût de portage régulier et un petit nombre de gains exceptionnels. C'est l'arithmétique du domain flipping, et c'est le socle sur lequel repose la gestion de portefeuille de domaines.

Vous ne possédez pas un domaine, vous le louez

Commençons par ce qui distingue le Domaining de l'achat de cartes de baseball ou d'œuvres d'art : vous ne possédez jamais un domaine en pleine propriété. Vous le détenez pour une durée d'enregistrement et vous ne le conservez qu'en payant pour le renouveler. Ratez le renouvellement et le nom vous échappe selon un calendrier immuable.

La durée a un plafond. Selon Wikipédia, la période maximale d'enregistrement d'un nom de domaine gTLD est de 10 ans, de sorte que même si vous payez le plus loin possible que le système l'autorise, le compteur repart à zéro au moins une fois par décennie. La plupart des investisseurs renouvellent annuellement, ce qui signifie que la facture arrive chaque année pour chaque nom. La décision de savoir quels noms méritent une année supplémentaire est au cœur de la problématique de savoir quand abandonner un domaine — et elle ne s'arrête jamais.

Le renouvellement n'est pas non plus une formalité. Laissez-le expirer et le nom ne disparaît pas instantanément, mais un compte à rebours que vous ne contrôlez pas commence. Après l'expiration, un nom entre généralement dans une fenêtre de rédemption — qui, comme le note la littérature sur le drop catching de domaines, varie selon le TLD, et dure généralement entre 30 et 90 jours et vous permet de le récupérer moyennant une pénalité importante — puis une courte phase finale avant la libération : à la fin de la phase « pending delete » de 5 jours, le domaine sera supprimé de la base de données ICANN. Une fois libéré, n'importe qui peut l'enregistrer. Un nom que vous avez oublié de renouveler peut être capturé par un concurrent lors d'une enchère drop la même semaine.

Ce que coûte réellement un renouvellement

Un seul renouvellement .com semble dérisoire. Wikipédia le dit clairement : à partir de 2023, le coût de détail oscille généralement entre environ 9,70 $ par an et environ 35 $ par an pour un enregistrement .com simple. Dix dollars. Anecdotique pour un seul nom.

Pas du tout anecdotique pour trois cents. Cette même facture de dix dollars, multipliée sur un vrai portefeuille, devient le poste de dépense le plus lourd de l'opération — le chiffre autour duquel tout domainer sérieux organise toute l'année. Un catalogue de 300 noms .com tournant près du plancher de cette fourchette représente environ 3 000 $ par an rien qu'en renouvellements, et ce avant d'avoir dépensé un dollar pour acquérir quoi que ce soit de nouveau. Le coût évolue linéairement avec le nombre de noms détenus, et pas du tout avec leur qualité. Le poids des renouvellements ne se soucie pas de savoir si un nom est une future vente à cinq chiffres ou une typo que vous auriez dû abandonner il y a deux ans.

Deux forces font monter ce chiffre avec le temps, et les deux jouent contre vous. Premièrement, le prix de gros sous votre prix de détail ne cesse d'augmenter. Lorsque Verisign a annoncé sa hausse de 2024, le registre facturait aux bureaux d'enregistrement 9,59 $ par an pour les enregistrements .com. Ce tarif passerait à 10,26 $, et dans le contrat de registre Verisign est autorisé à augmenter les prix de 7 % au cours de chacune des quatre dernières années de son mandat. Une progression de 7 % par an en capitalisation signifie que le plancher de votre facture de renouvellement monte, que vos noms prennent de la valeur ou non. Deuxièmement, la facture grossit chaque fois que vous acquérez plus vite que vous ne vendez — et la plupart des investisseurs acquièrent plus vite qu'ils ne vendent, parce qu'acheter, c'est la partie agréable.

Le choix de l'extension change aussi la donne. Le plancher conventionnel du .com est une chose ; une extension premium comme .io ou .ai se renouvelle souvent à des tarifs plusieurs fois supérieurs, tandis qu'un .xyz à prix réduit peut se renouveler à moindre coût mais se revendre rarement. Un portefeuille d'extensions coûteuses à renouveler requiert un taux de vente proportionnellement plus élevé juste pour atteindre l'équilibre. Le bureau d'enregistrement que vous choisissez compte également à la marge, car les prix de renouvellement sont l'endroit où les bureaux d'enregistrement diffèrent le plus discrètement.

Le taux de vente : le chiffre que personne ne peut prouver

Voici la deuxième moitié de l'arithmétique, et la partie honnête. Face à ce coût de renouvellement régulier, vous placez votre taux de vente — la part de votre portefeuille qui se vend effectivement au cours d'une année donnée. C'est la métrique qui décide de tout, et c'est aussi celle qui n'a pas de source faisant autorité.

Traitez tout chiffre précis que vous rencontrez comme une estimation, pas comme une statistique mesurée. La règle empirique largement répandue pour un portefeuille de noms enregistrés à la main est un taux de vente dans les bas chiffres uniques par an — souvent cité autour de 1 % à 2 %. Nous le signalons comme une règle empirique communautaire, non comme un fait sourcé : il n'existe pas de registre neutre qui publie les taux de vente de portefeuilles pour l'ensemble des domainers, le chiffre varie considérablement selon la qualité des noms et le canal sur lequel ils sont listés, et les personnes qui le citent se citent généralement les unes les autres. Quiconque vous donne un pourcentage de taux de vente précis comme parole d'évangile vend une confiance qu'il n'a pas.

Ce que vous pouvez croire, c'est la forme du chiffre, sur laquelle tous les professionnels du secteur s'accordent. Le taux de vente pour des noms spéculatifs, enregistrés à la main, est faible — une petite fraction d'un portefeuille se vend au cours d'une année donnée, le reste attend et se renouvelle. Ce faible taux est structurel, pas le signe que vous faites quelque chose de travers. C'est une conséquence directe du fonctionnement du marché secondaire : la plupart des noms n'intéressent qu'un ensemble restreint d'acheteurs, et au cours d'une année donnée, la plupart de ces acheteurs ne cherchent pas. Un nom peut être genuinement bon et ne pas se vendre pendant des années simplement parce que la seule entreprise qui en a besoin n'a pas encore tenu sa réunion de naming.

La solution n'est pas de chasser un pourcentage plus élevé en proposant des noms de mauvaise qualité. C'est de connaître votre propre chiffre. Tracez combien de noms vous avez effectivement vendus l'année dernière par rapport au nombre que vous déteniez, et vous avez un vrai taux de vente pour votre portefeuille et votre sourcing — qui vaut plus que n'importe quelle moyenne sectorielle. Ce suivi est la discipline au cœur de la gestion de portefeuille, et c'est l'intrant dont dépend chaque autre décision.

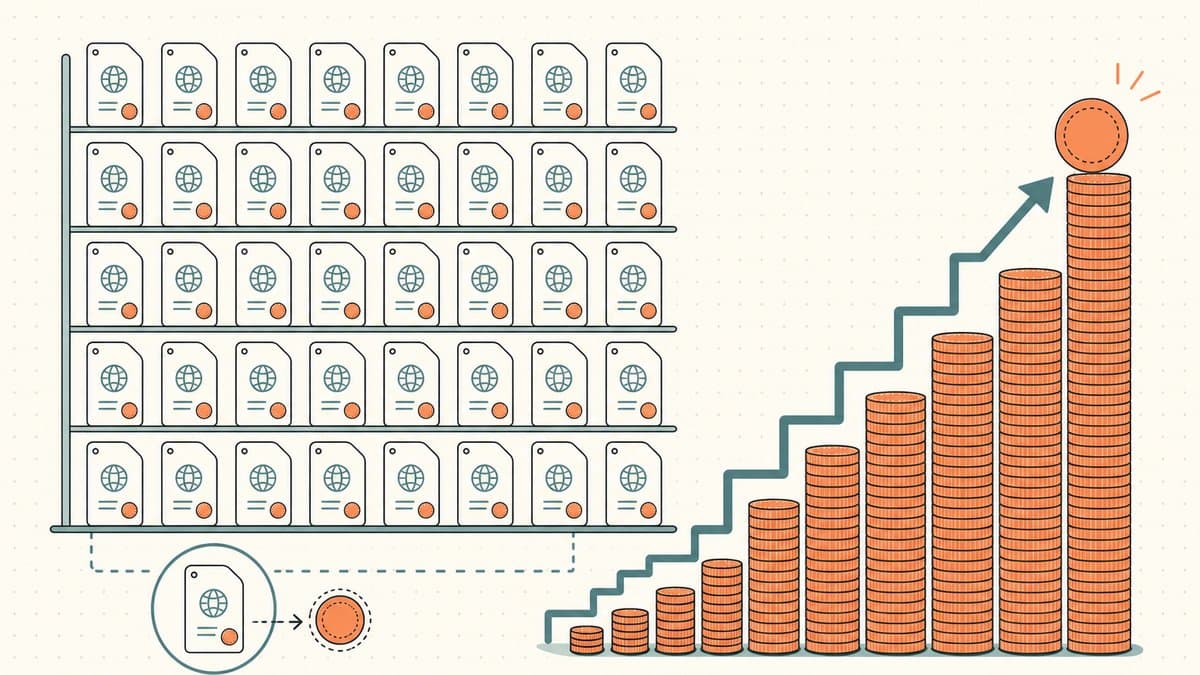

Une vente finance de nombreux renouvellements

Réunissez les deux chiffres et toute l'économie se résout en une seule phrase que les domainers expérimentés répètent comme un mantra : une vente finance de nombreux renouvellements.

L'arithmétique est implacable mais simple. Si votre portefeuille vend 1 % à 2 % de ses noms par an, vous payez des renouvellements sur 98 % à 99 % d'un catalogue qui n'a généré aucun revenu. Le modèle ne survit que parce que le prix d'une vente est hors de proportion avec le coût d'un renouvellement. Un nom revendu pour 2 000 $ couvre le renouvellement annuel d'environ deux cents .com à l'extrémité basse de cette fourchette de détail. Une seule vente à quatre ou cinq chiffres peut porter un grand portefeuille pendant un an ou plus — ce qui est précisément pourquoi ce métier fonctionne.

C'est pourquoi le domaining est un jeu de portefeuille et jamais un pari sur un seul nom. Vous n'essayez pas de gagner sur chaque nom ; vous essayez de vous assurer que les rares gagnants sont suffisamment importants, et suffisamment fréquents, pour dépasser le poids des renouvellements sur tout ce qui ne se vend pas. Cadrez-le comme un seuil de rentabilité et le test devient concret : votre chiffre d'affaires annuel attendu doit dépasser votre facture de renouvellement annuelle totale avec une marge confortable, sinon vous n'avez pas un investissement — vous avez un abonnement que vous continuez à payer pour le privilège d'espérer.

Ce cadrage explique aussi pourquoi la tarification et la vente importent plus que l'acquisition. Un portefeuille avec un taux de vente médiocre mais une tarification disciplinée — des noms qui, lorsqu'ils se vendent, se vendent pour de vraies sommes — surpasse un portefeuille avec un bon taux de transactions à faible valeur. Le levier se situe dans la taille des gains, ce qui explique pourquoi la pratique de la vente dans comment vendre un nom de domaine que vous possédez se situe à l'extrémité des revenus de toute l'opération.

Gérer les chiffres comme une entreprise

Si vous traitez le domaining comme une entreprise plutôt qu'un passe-temps, trois habitudes maintiennent l'arithmétique honnête.

Connaître votre base de coût et le coût de détention par nom. La base de coût est ce que vous avez payé pour acquérir ; le coût de détention est chaque renouvellement payé depuis lors. Un nom renouvelé pendant six ans a un coût réel bien plus élevé que son prix affiché, et ce coût de détention cumulé est ce qui devrait guider la décision de conserver ou d'abandonner. Le suivi est aussi ce qui rend la période fiscale gérable — voir fiscalité et comptabilité pour les investisseurs en domaines pour comprendre pourquoi la base de coût et la durée de détention sont les chiffres que votre comptable demandera en premier.

Élaguer sans pitié et selon un calendrier. Le mouvement offrant le plus fort levier contre le poids des renouvellements est d'abandonner les noms qui ne se vendront jamais, avant que le renouvellement n'intervienne, pas après. Chaque nom que vous libérez est un renouvellement que vous ne payez plus jamais. L'instinct de conserver « juste une année de plus » au cas où un nom bougerait enfin est exactement ce qui transforme un portefeuille en gouffre financier. Savoir quand abandonner un domaine est la discipline qui protège vos gagnants d'être subventionnés dans le rouge par votre inventaire mort.

Compenser le portage là où c'est possible, mais ne pas compter dessus. Certains investisseurs parquent des noms invendus pour récupérer une partie du coût de renouvellement. Comme le note la littérature sur le domaining, les bureaux d'enregistrement permettent aux domaines inutilisés d'être parqués, le titulaire recevant une part des revenus PPC générés. Pour le nom brandable typique sans trafic en saisie directe, les revenus de parking sont de l'ordre de l'arrondi et ne déplaceront pas votre seuil de rentabilité — mais sur les noms qui génèrent du trafic, ils peuvent discrètement couvrir une tranche de la facture de renouvellement. Considérez-les comme un petit décalage, pas une stratégie.

Faites les trois et la facture de renouvellement cesse d'être une vague angoisse pour devenir un chiffre géré que vous pouvez anticiper en fonction des ventes attendues. Cette prévision est la différence entre investir et thésauriser.

Là où la mécanique rencontre l'arithmétique

L'économie ci-dessus décide si conserver un nom. L'autre moitié de chaque flip est la mécanique de le céder lorsqu'une vente se concrétise enfin — et c'est là qu'une vente durement gagnée peut encore vous échapper. Les transferts de grande valeur portent l'impasse classique : le vendeur ne remettra pas le nom avant le paiement, l'acheteur ne paiera pas avant la livraison, ce qui est toute la raison pour laquelle le séquestre existe. Nous détaillons ce flux dans le séquestre de domaine expliqué.

Namefi réduit cette friction à l'étape du règlement. La propriété tokenisée facilite la vérification et le transfert du contrôle d'un vrai domaine ICANN, avec une continuité DNS pour qu'un nom actif continue à résoudre pendant la passation. Pour l'arithmétique de cet article, moins de friction au règlement signifie que la rare vente censée financer une année de renouvellements a plus de chances de se conclure effectivement — et une vente qui se conclut proprement est la seule qui paie la facture.

Avis de non-responsabilité (à lire !)

Nous ne sommes ni avocats, ni comptables, ni conseillers financiers, ni médecins, et rien dans cet article ne constitue des conseils juridiques, financiers, fiscaux, comptables, médicaux ou professionnels d'aucune sorte. Nous rédigeons ces articles pour nous former nous-mêmes et à titre de commodité pour nos clients. Les informations ici peuvent être obsolètes, propres à une région, ou tout simplement erronées. Nous faisons des erreurs aussi.

Pour toute décision importante, veuillez consulter un vrai professionnel (sérieusement !). Ou si ce n'est pas votre style, demandez à un ami, à Twitter, à Reddit, à une IA, ou à un voyant. En bref : FVPV - Faites Vos Propres Vérifications. Apprenons et amusons-nous.

Sources et lectures complémentaires

- Wikipedia — Registrar de noms de domaine (durée gTLD maximale de 10 ans ; tarifs de renouvellement

.comau détail) - Wikipedia — Drop catching de domaine (fenêtre de rédemption de ~30–90 jours ; phase pending-delete de 5 jours)

- Domain Name Wire — Augmentation du prix de gros .com de Verisign à 10,26 $ (plafond annuel de 7 % dans le contrat de registre)

- Wikipedia — Spéculation sur les noms de domaine (parking et partage des revenus PPC sur les domaines inutilisés)

À propos de l’auteur·rice

Guides connexes

- Évaluer les domaines ENS et tokenisés : lire les comps onchainComment évaluer les domaines ENS et tokenisés à partir des comps onchain, du raisonnement floor-versus-premium et des facteurs de club ENS — et pourquoi cela diffère du DNS.

- Domaines brandables ou domaines mot-clé : lesquels se vendent le mieux ?Noms inventés brandables ou domaines mot-clé en correspondance exacte : qui achète chacun, lequel se revend le plus sûrement, et l''angle marque déposée que tout flipper devrait connaître.

- Comparatif des outils d'estimation de domaines : Estibot vs GoDaddy vs réalitéComment fonctionnent réellement les estimateurs automatiques de domaines comme Estibot et GoDaddy, où ils se trompent systématiquement, et comment les utiliser comme premier filtre.

- Backorders de domaines et drop-catching, expliquésCe que sont les backorders de domaines et le drop-catching, comment les services se disputent un nom à l''instant où il se libère, et quand un backorder vaut la peine d''être payé.